---

1. 지금 시장 상황

물가가 많이 올라서 집값·주식 같이 전반적으로 오르는 흐름이에요.

정부는 보유세는 올리고 거래세는 낮추는 방향으로 갈 가능성이 커요.

대출 규제는 강화돼서 매매사업자 대출은 막힘, 일반 사업자 대출은 일부 가능하지만 조건이 까다롭습니다.

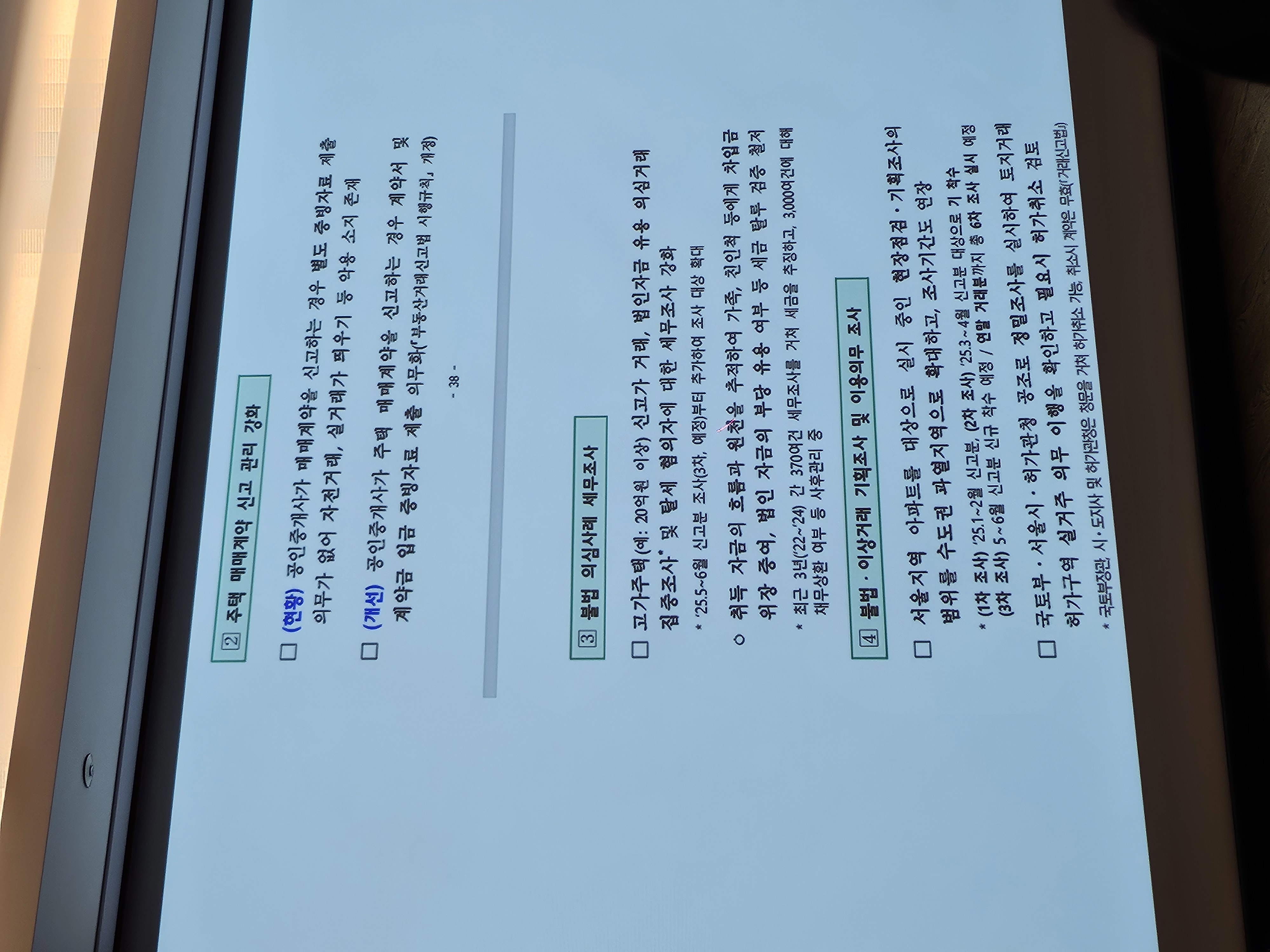

고가주택(20억 이상)은 자금 출처 조사가 강화돼서 꼼꼼히 증빙해야 해요.

경매 물건은 늘어나고, 낙찰가는 조금 떨어질 수 있지만 매매가는 버티는 상황이라 기회가 있습니다. 경매는 자금조달계획서 안 써도 된다는 장점이 있어요.

---

2. 재건축·재개발 투자할 때

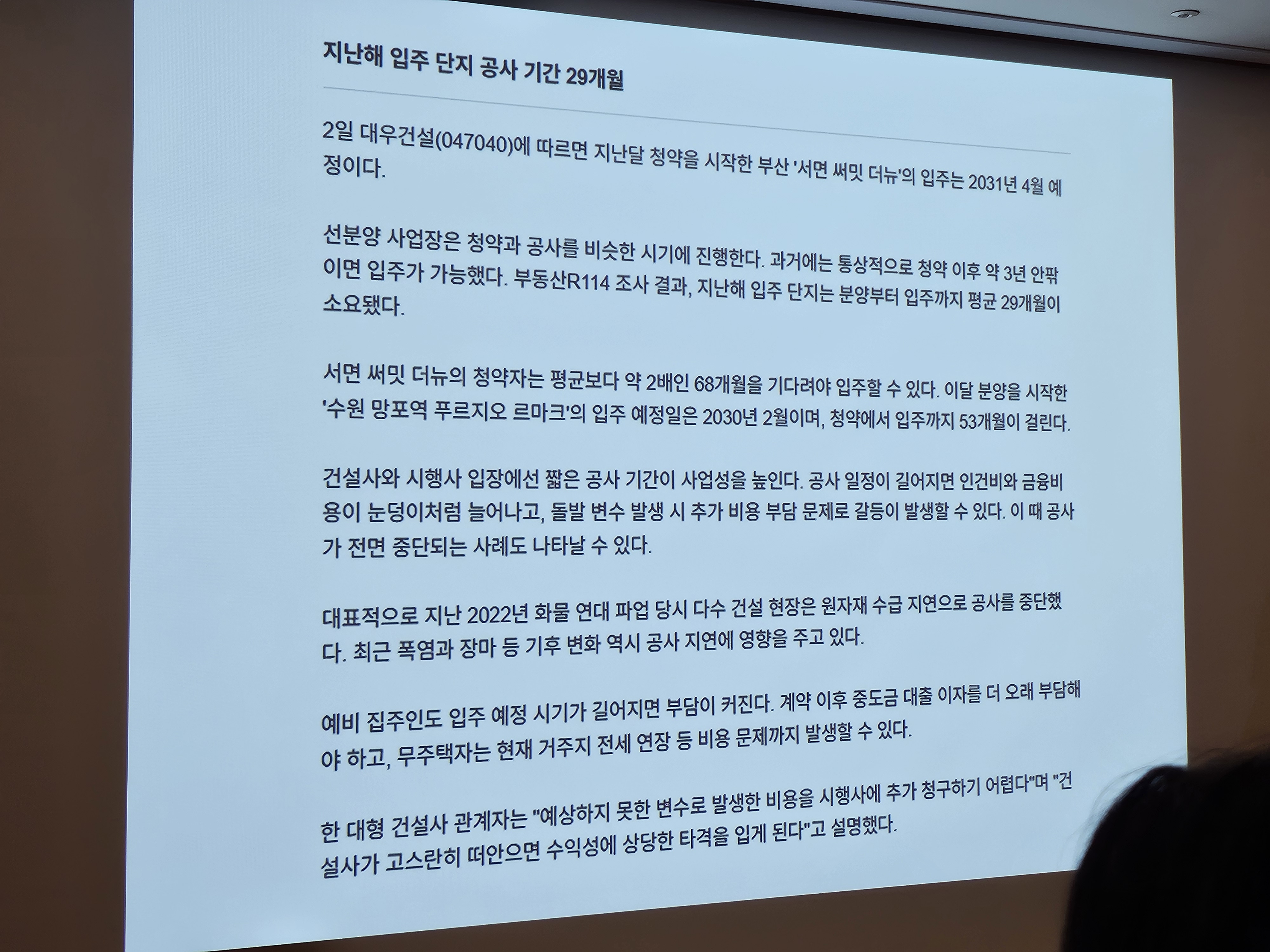

공사기간이 길어지면서 공사비가 늘고 분담금이 커지는 위험이 있어요.

조합 운영을 잘하는 곳을 고르는 게 중요해요. (설계변경·소송 같은 변수 조심)

비례율(100 기준):

100 이상 → 돈 돌려받음

100 이하 → 추가 분담금 냄

최근엔 비용이 늘어서 비례율이 낮아지는 추세예요.

공공(LH) 주도 사업은 품질이 떨어질 수 있어 민간 주도와 차이가 큽니다.

---

3. 어떤 집을 살까?

서울 10억 이하 아파트: “무조건 다 오른다”는 분위기. → 지금은 사두는 게 좋다는 시각.

강남·송파 등 핵심지: 여전히 안정적. 평균적으로 사람들이 대출은 많이 안 쓰고 자기 돈으로 사는 경우가 많아요.

광역시·지방: 일부 단지가 역대 최저가라서 내년 상반기쯤 반등 가능성이 큽니다.

---

4. 투자자 체크리스트

재건축·재개발:

조합·시공사 리스크 확인

현재 비례율 확인

추가 분담금 대비

경매:

2000년 이전 건물은 샷시 교체 등 수리비 반영 필수

낙찰 후 새집처럼 리모델링해야 임대/매도 잘 돼요

대출:

매매사업자 대출은 사실상 불가

일반 사업자 대출은 가능하지만 전입 요건 등 조건 확인

P2P/저축은행 대출도 가능하지만 금리가 높음(8~13%)

세금:

자금조달계획서 항목이 세분화돼서 귀찮아짐 (주식·코인 매각 내역까지 적어야 함)

분양권 거래 규제 강화 → 세무조사 리스크 조심

---

5. 트렌드 변화

상가 투자는 부진, 다시 주택(빌라·아파트) 신축·분양 위주로 투자 흐름이 바뀌고 있어요.

뷰(한강 조망)도 중요 → 대각선·파노라마형 한강뷰가 제일 선호됨.

---

한 줄 요약

👉 지금은 서울 10억 이하 아파트·광역시 저점 단지가 기회이고,

👉 재건축은 조합·비례율·공사비 리스크를 꼭 확인해야 하며,

👉 대출 라인 확보와 세금 증빙을 철저히 준비하는 게 핵심 전략입니다.